Produccion del cafe.

Produccion del cafe.

Grafico que muestra el comercio

del cafe.

Produccion del cafe.

Reglas del comecio injusto:

Las reglas del comercio internacional, basadas en una liberalización de los mercados, se imponen a los países pobres, pero no funcionan para los ricos. De esta manera la brecha entre ambos se ensancha: los ricos siguen ganando y los pobres siguen perdiendo.

Durante la época de recolección trabajo desde las 6 de la mañana a las 6 de la tarde. Después llevo mi arroz al mercado, pero difícilmente obtengo algo por él. Lo que gano trabajando la tierra no es suficiente". Son palabras de Inodil Fils, que cultiva arroz en una pequeña parcela de tierra en Haití. Desde 1995 su trabajo casi no le da para mantener a su familia de diez miembros, y todo se lo debe a los consejos del FMI y de EEUU a su país. Tras la caída del dictador ellos "sugirieron" reducir los aranceles de importación del arroz de un 35% a un 3%, según las leyes del libre comercio. ¿Consecuencia? comenzó a llegar arroz estadounidense, que se vendía mucho más barato que el haitiano, ya que los agricultores de EEUU reciben muchos subsidios. Los productores de arroz haitianos no pueden competir porque además el BM y FMI prohíbe a su gobierno darles subsidios, como hace EEUU con sus propios agricultores; es más, el bajón en las ventas hace que el nivel de desnutrición de Haití sea más severo en las zonas arroceras que en el resto del país.

El primer problema que se plantea cuando el FMI o el BM imponen a un país pobre reducir las tasas a la importación, a cambio de recibir ayudas es que esta regla sólo funciona para los pobres. Por su parte, EEUU y UE no bajan las tasas de importación, por lo que los países del Tercer Mundo se ven en un círculo sin salida: al bajar sus tasas de importación, los países ricos pueden invadir sus mercados, en cambio a ellos les resulta extremadamente difícil exportar sus mercancías. A este juego es a lo que Intermón llama políticas de doble rasero, como desarrolla Gonzalo Fanjul, investigador de la citada ONG: "La explicación más simple es que los países ricos se protegen en aquellos sectores que más interesan a los países pobres -fundamentalmente la agricultura y los textiles-, mediante barreras al comercio, como los aranceles que les imponen en frontera, y la concesión de subsidios a sus productores. Al tiempo que hacen esto fuerzan la liberalización en los países del sur, es decir, mantienen un discurso casi fundamentalista a favor de la liberalización de los mercados despreciando su propia experiencia, que les dice que abrirse completamente a un sector no es bueno, no garantiza la supervivencia del sector". Lo que en principio pudiera parecer un buen trato para los pobres se convierte en realidad en un negocio redondo para los ricos, ya que según datos del BM los países en desarrollo reciben en concepto de ayuda en torno a 50.000 millones de dólares anuales; sin embargo las barreras que encuentran en el comercio supone para esos países un coste de 100.000 millones de dólares cada año. "Por cada dólar de ayuda que les damos, les negamos dos en comercio. Es una trampa, una aberración del sistema", concluye Fanjul.

REFERENCIAS:

azul oscuro:Colombia

azul claro:Costa Rica

Celeste:Ecuador

verde agua:Guatemala

celeste claro:Honduras

verde:Mexico

amarillo:Otros

Las importaciones de bananos de la Union Europea se han originado a partir de tres fuentes diferentes:la 1ra (España,Francia,Portugal y Grecia)la 2da (Africa,Caribe y Pacifico) y tercero (America Central y del Sur).Sin embargo,durante los años 90 el patron de la U.E del comercio de platanos ha sufrido de las incertidumbres derivadas de la introduccion del regimen del banano de la U.E y las diferentes modificaciones que resultaron de la controversia del banano en la Organizacion Mundial del Comercio(OMC).

Distribucion geografica de los platanos importados en la Union Europea 1990-2007

REFERENCIAS:

negro:Camerun

azul:Colombia

verde agua:Costa Rica

celeste:Costa de Marfil

verde agua claro:Ecuador

verde oscuro:Guatemala

verde comun:Honduras

verde claro:Jamaica

verde manzana:Panama

amarillo:Republica Dominicana

naranja:Santa Lucia

violeta:San Vicente

gris:Otros

En cuanto a Japon, el tercer mayor mercado de importacion,Filipinas es el mayor proveedor de banano muy por encima de Ecuador,la segunda fuente de importaciones de banano japones.Comparativamente,el mercado de importacion de banano japonesa esta muy concentrado,con dos paises que aportan aproximadamente el 95% de los platanos a Japon durante el periodo 1990-2007

REFERENCIAS:

azul:Filipinas

verde agua:Ecuador

celeste:Otros

REFERENCIAS:

verde:Importes del mundo

rosa claro:Japon

verde agua:Union Europea

azul:Resto del mundo

bordo:EE.UU

rosa oscuro:Producciones del mundo

PRODUCCION DE BANANO:

El 98% de la produccion mundial se cultiva en los paises de desarrollo.Estos son el destino para los platanos de exportacion.En 2007,alrededor de 130 paises producen bananos.Los principales 10 representaron el 75% de la produccion total del banano en 2007. Ademas,la India,China,Filipinas,Brasil y Ecuador solo produce mas del 60% de la produccion mundial total del banano; mientras que EE.UU represento mas del 50%en la decada de 1970,frente al 34% para Asia,la participacion de Asia comenzaron a aumentar en los años de 1990 y 2000 para alcanzar el 58% en 2007,frente al 31% para EE.UU. La participacion del continente africano se mantuvo sin cambios desde la decada de 1970 con un 13%.

Distribucion de la produccion mundial del banano por continente

REFERENCIAS:

REFERENCIAS:

azul:Africa

azul claro:America

verde agua:Asia

Distribucion de la produccion mundial de banano por los actores principales Promedio en el periodo 2003-2007:

REFERENCIAS:

REFERENCIAS:

azul:Resto del mundo 37%

naranja:Indonesia 7%

violeta:Ecuador 8%

celeste:Filipinas 9%

amarillo:China 9%

bordo:Brasil 9%

azul claro:India 21%

LAS EXPORTACIONES DE BANANO:

America Latina y el Caribe suministran aproximadamente el 70% de las exportaciones mundiales en el 2006.Costa Rica,Ecuador,Filipinas y Colombia tienen el 64% de las exportaciones mundiales.Con Ecuador solo proporcionan mas del 30% de las exportaciones mundiales de banano.

La parte de la region de America del Sur,Central y el Caribe han disminuido desde el 80% en promedio durante los años 1970-1980 al 70% durante el 2000.La region del Caribe ha disminuido de un 8% en la decada de 1970-1980 a menos del 2% del 2000, y Centroamerica ha disminuido del 42% de exportaciones en la decada de 1970 al 26% en 2006, mientras que al mismo tiempo,Americo del Sur aumento del 28% al 40% durante el mismo periodo.

REFERENCIAS:

naranja:Resto del mundo 29%

violeta:Guatemala 7%

celeste:Colombia 10%

amarillo:Filipinas 12%

bordo:Costa Rica 13%

azul claro:Ecuador 29%

Para los principales paises exportadores como Ecuador y Costa Rica,las exportaciones de banano representan el 9,3% y 7,7% de la cuantia total de las exportaciones en 2006. Los niveles mas altos de dependencia de las exportaciones de banano se encuentran en las Islas Barlovento paises:Santa Lucia,San Vicente y las Granadinas y Dominica.

Ejemplos de tasas de dependencia de paises productores o exportadores de 2006-07:

San Vicente y las Granadinas:22,3%

Santa Lucia:19,7%

Dominica:18,1%

Panama:10%

Ecuador:9,3%

Costa Rica:7,7%

Honduras:6,8%

Republica Dominicana:6,8%

Guatemala:5,9%

LAS IMPORTACIONES DEL BANANO:

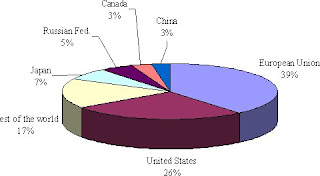

Desde una perspectiva historica,las importaciones de banano son relativamente concentradas.Las areas principales importadoras son:la Union Europea,EE.UU y Japon,que en grupo representaron mas del 70% de las importaciones totales del mundo en el 2006,aunque el 1er importador es un conjunto de 10 paises que representaban mas del 80% de las importaciones totales.

Distribucion de las importaciones mundiales de banano Promedio en el 2002-2006

REFERENCIAS:

REFERENCIAS:

azul:China 3%

naranja:Canada 3%

violeta:Federacion Rusa 5%

celeste:Japon 7%

amarillo:Resto del mundo 17%

bordo:EE.UU 26%

azul claro:Union Europea 39%

El algodón es el producto agrícola no alimentario de mayor intercambio comercial en el mundo . Es producido en mas de 80 países y consumido de manera generalizada. La producción mundial de algodón , muestra una considerable variabilidad de año en año , por influencia del clima sobre los rendimientos y en el área sembrada.Los desequilibrios en la oferta y demanda mundiales de algodón provocaron variaciones importantes en las cuentas del producto en los principales mercados del mundo.

El algodón es el producto agrícola no alimentario de mayor intercambio comercial en el mundo . Es producido en mas de 80 países y consumido de manera generalizada. La producción mundial de algodón , muestra una considerable variabilidad de año en año , por influencia del clima sobre los rendimientos y en el área sembrada.Los desequilibrios en la oferta y demanda mundiales de algodón provocaron variaciones importantes en las cuentas del producto en los principales mercados del mundo.

REFERENCIAS:

verde:Cavendish 47%

amarillo:Banano tierras altas.ABB-Otros bananos coccion 24%

celeste:Platano ABB 17%

naranja:Gros Michel+Otros bananos postre 12%

Se estima que la producción mundial de banano creció un 30 por ciento durante los años noventa, debido en gran parte al aumento de la producción de Cavendish. No es posible determinar el valor exacto del cultivo porque sólo la séptima parte de los bananos producidos llegan al mercado internacional. El valor total del comercio internacional de banano oscila entre 4 500 y 5 000 millones de dólares EE.UU. anuales.

Los plátanos se producen principalmente en África y América Latina, en tanto que en África y Asia se cultivan otros tipos de bananos para cocción (véase Figura 2). América Latina es la primera región en cuanto a producción de Cavendish, seguida de Asia. La mayoría de los otros bananos para postre se cultivan en América Latina y Asia. El principal productor mundial de bananos Cavendish es la India, seguida de Ecuador, China, Colombia y Costa Rica. Estos 5 países juntos representan más de la mitad de la producción mundial de Cavendish (véase Figura 3).

GRAFICO 2:Produccion por region (1998-2003).(Miles de toneladas).

GRAFICO 3:Produccion de Cavendish por pais(promedio 1998-2002).

REFERENCIAS:

azul:India 19%

verde agua:Ecuador 12%

violeta claro:China 10%

verde claro:Colombia 6%

verde oscuro:Costa Rica 5%

amarillo claro:Brasil 5%

amarillo oscuro:Filipinas 4%

verde:Mexico 4%

naranja:Otros 35%

MERCADO:

Los plátanos son la fruta principal en el comercio internacional y de la popular más en el mundo.. En términos de volumen exportado son los primeros frutos, al tiempo que ocupan el segundo lugar después de los cítricos en términos de valor. El banano es un producto muy delicado en materia económica,, ambientales y políticos por razones sociales. Según la Agricultura y la Alimentación Organización de las Naciones Unidas (FAO) estimaciones estadísticas, el total de las exportaciones mundiales de banano representaron 16,8 millones de toneladas en 2006. El banano es también un alimento básico de los productos básicos de gran importancia para muchos países en desarrollo, junto con el trigo, el arroz o el maíz, de ahí la relevancia de plátanos para la seguridad alimentaria. Algunos de los principales países productores de banano, como la India o Brasil, apenas participan en el comercio internacional .De hecho, sólo alrededor de un quinto de la producción total del banano se comercializa internacionalmente. Sin embargo, la participación en el comercio del banano en la producción mundial de banano aumentó ligeramente en las últimas décadas (desde alrededor del 18% en los años sesenta y setenta a más del 22% en los años 1990 y 2000).El mercado internacional del banano muestra un alto grado de carácter regional.

La industria bananera es una importante fuente de ingresos, el empleo y los ingresos de exportación para el banano los principales países exportadores, principalmente los países en desarrollo de América Latina y el Caribe, así como en Asia y África. De acuerdo con estadísticas de la FAO, las exportaciones mundiales de banano se valoran un total de 5,8 millones de dólares de los EE.UU. en 2006, haciéndolas claramente una fuente vital de ingresos para muchos países. Un fuerte vínculo existente entre los ingresos generados por banano y la seguridad alimentaria de los hogares. El volumen de exportación o el precio de los cambios provocan cambios de ingresos para las personas directamente empleadas en la producción de banano, tanto como los pequeños agricultores y como asalariados en las plantaciones bananeras. Además, las industrias secundarias y terciarias y sus empleados también se sienten los impactos de esos cambios ".

REFERENCIAS:

verde oscuro:Importaciones en el mundo.

violeta claro:Japon.

verde agua:Union Europea.

azul:Resto del mundo.

violeta oscuro:EE.UU

rosa:Producciones del mundo.

EXPORTACIONES DEL BANANO:

Las exportaciones mundiales de banano también muestran un alto nivel de concentración, con los países en desarrollo de contabilidad para el grueso de las exportaciones. Sólo América Latina y el Caribe suministran aproximadamente el 70% de las exportaciones mundiales en 2006. Las principales países exportadores de banano cuatro en 2006 (, Costa Rica Ecuador, Filipinas y Colombia) el 64% de las exportaciones mundiales con Ecuador sólo proporcionan más del 30% de las exportaciones mundiales de banano.

La parte de la región de América (del Sur, América Central y el Caribe) ha disminuido desde 80% en promedio durante los años 1970-1980 décadas al 70% en la década de 2000.Dentro de esta región, la proporción de cada sub-región también ha fluctuado. Por ejemplo, la proporción de la región del Caribe ha caído de un 8% en la década de 1970 a menos del 2% en la década de 2000. Además, la cuota de Centroamérica ha disminuido del 42% de las exportaciones mundiales en la década de 1970 al 26% en 2006 mientras que en el mismo tiempo, América del Sur aumentó del 28% al 40% durante el mismo período.

REFERENCIAS:

amarillo:Filipinas 12%

bordo:Costa Rica 13%

azul:Ecuador 29%

rojo:Resto del mundo 29%

negro:Guatemala 7%

verde agua:Colombia 10%

El análisis de los ingresos dependencia de las exportaciones de plátanos ofrece también resultados interesantes. For major exporting countries like Ecuador or Costa Rica, exports of bananas represented 9.3% and 7.7% of the total value of exports in 2006. Para los principales países exportadores como Ecuador o Costa Rica, las exportaciones de banano representan el 9,3% y 7,7% de la cuantía total de las exportaciones en 2006. The highest levels of dependence on banana exports can be found in the Windward Islands countries: Saint Lucia, St. Vincent and Grenadines and Dominica. Los niveles más altos de dependencia de las exportaciones de banano se encuentran en las Islas de Barlovento países: Santa Lucía, San Vicente y las Granadinas y Dominica.

Ejemplos de las tasas de dependencia de países productores o exportadores en el año 2006:San Vicente y las Granadinas: 22,3% - Santa Lucía: 19,7% - Dominica: 18,1% -Panamá: 10% - Ecuador: 9,3% - Costa Rica : 7.7% - Honduras: 6,8% - República Dominicana: 6,8% - Guatemala: 5.9%

LAS IMPORTACIONES:

Desde una perspectiva histórica, las importaciones de banano son relativamente concentrada. Las áreas principales importadores son la Unión Europea, los Estados Unidos de América y Japón, que en conjunto representaron más del 70% de las importaciones totales del mundo en 2006, aunque en el primer importador de banano diez países representaban más del 80% de las importaciones totales (considerando el UE en su conjunto).

REFERENCIAS:

bordo:EE.UU 26%

azul claro:Union Europea 39%

azul oscuro:China 3%

rojo:Canada 3%

negro:Federacion Rusa 5%

verde agua:Japon 7%

amarillo:Resto del mundo 17%

LOS PATRONES DEL COMERCIO DEL BANANO:

En cuanto a la dirección del comercio del plátano, es importante señalar que, debido a la importancia de la importación de banano diferentes regímenes en los países consumidores, el comercio mundial del banano tiene un carácter regional clara.Ellos han dado lugar a una diferenciación entre los mercados preferenciales y apertura de los mercados para el banano, a pesar de esta imagen ha ido cambiando de alguna manera en los años noventa.Los costos de transporte y el tiempo en la distribución de banano también desempeñan un papel en la fragmentación regional del mercado. América del Norte las importaciones de banano proceden principalmente de América Central y del Sur sobre la base de mercado abierto, es decir, con cero arancel o restricciones cuantitativas.

Distribución geográfica de las importaciones de banano EE.UU., 1990-2007:

REFERENCIAS:

negro:Colombia

azul:Costa Rica

azul claro:Ecuador

verde agua:Guatemala

celeste:Honduras

verde:Mexico

amarillo:Otros

Tradicionalmente, las importaciones de banano a la UE se han originado a partir de tres fuentes diferentes:, la producción nacional primero de España (Islas Canarias), Francia (Guadalupe y Martinica), Grecia y Portugal, en segundo lugar, los países ACP (África, Caribe y Pacífico) exportaciones de los países, que se ha concedido un acceso preferencial al mercado europeo en el marco del Convenio de Lomé, y posteriormente el Acuerdo de Cotonú, y de América Central y del Sur bananos de América que proporciona principalmente libre (o abierto) los países de mercados como Alemania.Sin embargo, durante los años noventa el patrón de la UE del comercio de plátanos ha sufrido de las incertidumbres derivadas de la introducción del régimen del banano de la UE y las diferentes modificaciones que resultaron de la controversia del banano en la Organización Mundial del Comercio (OMC).

Distribución geográfica de los plátanos importados en la Unión Europea, 1990-2007.

REFERENCIAS:(de izquierda a derecha)

negro:Camerun

azul:Colombia

celeste:Costa Rica

verde agua:Costa de Marfil

celeste claro:Ecuador

verde oscuro:Guatemala

verde:Honduras

verde claro:Jamaica

verde manzana:Panama

amarillo:Republica Dominicana

rojo:Santa Lucia

violeta:San Vicente

gris:Otros

Por último, en cuanto a Japón, el tercer mayor mercado de importación, Filipinas es el mayor proveedor de banano muy por encima de Ecuador, la segunda fuente de importaciones de banano japonés.Comparativamente, el mercado de importación de banano japonesa está muy concentrado, con dos países que aportan aproximadamente el 95% de los plátanos a Japón durante el período 1990-2007.

Distribución geográfica de las importaciones de banano Japón, 1990-2007 :

REFERENCIAS:

azul:Filipinas

celeste:Ecuador

verde agua:Otros

La situación del mercado internacional del banano finales de los noventa fue definido por un exceso de oferta de plátanos, debido principalmente a la mayor disponibilidad de bananos de exportación de Ecuador y algunos países exportadores. Sin embargo, la causa principal se puede encontrar en las expectativas que se habían generado por la liberalización en el mercado de la Unión Europea tras el establecimiento del régimen del banano mercado de la UE. En los últimos años ochenta y principios de los noventa, la comercialización compañías bananeras seguido una estrategia de ampliar sus capacidades a fin de maximizar sus cuotas de mercado en el mercado de la UE rentable. En realidad, durante los años noventa del banano ha sido el mercado internacional sumamente influenciado por la situación del banano de la UE y Régimen de la controversia siguiente y el acuerdo en la OMC, que han llenado el mercado con la incertidumbre y limita las acciones de los operadores del mercado del plátano diferentes. Además, la demanda de los mercados emergentes de Asia, particularmente China y la Federación de Rusia y Europa del Este se ha considerado también que tienen un gran potencial, aunque la situación económica en la Federación de Rusia, así como la crisis financiera en Asia no permitió para su realización.Todas estas circunstancias, junto con el lento crecimiento de la demanda en los mercados saturados desarrollado en EE.UU. y la UE no cuenta con los niveles esperados de consumo de banano a materializarse. Esta situación dio lugar a precios más bajos y un plátano incrementar la competitividad en las empresas de distribución de banano en la búsqueda de la reestructuración de sus negocios y reducir los costos.

CRECIMIENTO DEL COMERCIO JUSTO DE BANANO ORGANICO Y MERCADOS:

Los mercados especializados también son vistos como una importante salida para el mercado del plátano. Un estudio presentado en el marco del grupo intergubernamental sobre el banano y las frutas tropicales se ilustra esta cuestión mediante el análisis tanto orgánico y justo "mercados de desarrollo del comercio (152.000 toneladas que llegaron a 46.000 toneladas y otros en 2003, respectivamente).

El crecimiento de los mercados de comercio justo y orgánico para el sector del plátano en el periodo 1998-2003 (en toneladas).

REFERENCIAS:

negro:Banano organico

violeta:Mercado

En cuanto a la evolución del cultivo de algodón, se estudia a partir de dos variables (en este caso), la producción (millones de toneladas) y la superficie cultivada (hectáreas); para la segunda mitad del s. XX. De manera se observa, por un lado, un crecimiento paulatino y progresivo de la producción, desde un mínimo en 1961 hasta un máximo en 2004, de 27343,803 mt a 67375,042 mt. Por otro lado, la superpie cultivada muestra una evolución en dientes de sierra, es decir con constantes bajadas y subidas.

El grafico N1, nos muestra un mercado, que aunque ha sufrido sus periodos de crisis, se ha mantenido estable y al alza, capaz de superar los problemas de la reconversión industrial desde los setenta, ya que mientras muchos de los sectores industriales hoy llamados maduros vieron como la demanda de sus productos cayó desorbitadamente, al textil la reconversión le afecto mas bien en cuanto al grado de rigidez de las industrias, dando lugar a un proceso descentralización y traslado de la producción en forma de subcontrata en busca de menor coste y mayor flexibilidad, estos cambios efectuaron pequeños picos como se ve en el grafico. De forma que no afecto a la demanda, sino a la organización de la cadena comercial y a la estructura del sector del algodón provocando algunas fluctuaciones en la producción. De esta manera se puede observar como durante sesenta y setenta, el crecimiento es progresivo y lento, aunque alcanza ya a finales de los setenta una importante variación respecto a 1961; en los ochenta aumenta la producción, con diferencias interanuales que derivan en esos picos, debido a la reconversión; en los noventa se produce un descenso hasta los primeros años del s. XXI para sufrir un desbordado crecimiento en el último año. La competencia con las fibras artificiales, la entrada de China en el mercado internacional del algodón y sector textil, la crisis financiera en Asia y otros factores como importantes plagas y fenómenos meteorológicos conforman las causas de ese frenazo y disminución en el crecimiento de la producción de algodón. Factores a los que el mercado ya se ha acoplado, constatando esa última subida en producción.

Por su parte, la superficie cultivada de algodón (Gráfico 2), muestra una evolución mucho más compleja, donde los repuntes y picos que se ven en el grafico son consecuencia de factores específicos de cada año. De manera que de este último grafico, se obtiene una única e importante conclusión, que deriva de su comparación con el grafico de producción, ya que se ve como esas fluctuaciones en superficie (que se mantienen siempre dentro de un mismo intervalo) no se traducen en importantes cambios en la producción, sino que esta sigue creciendo. De forma que durante medio siglo, dentro de un mismo intervalo de superficie de cultivo, la producción crece constantemente. La causa que explicaría este hecho, es una importante mecanización y tecnificación de las explotaciones capaz de mantener los niveles de producción, haciendo del algodón uno de los cultivos mas intensivos, trayendo consigo importantes consecuencias tanto ecológicas, produce desertización y compactación del suelo, como socioeconómicas a través de la destrucción de empleos y deslocalizacion de las actividades agrarias del algodón mas intensivas en utilización de mano de obra, a países donde esta sea flexible, abundante y barata, lo que se suele traducir en empleo precario, destruyendo además a los productores locales, e incrementando el numero de jornaleros al servicio de las subcontratas que trabajan para las multinacionales, agravado a veces con la contratación de niños y otras practicas que ignoran los principios mas básicos del mundo laboral.

Fuente: FAO

Fuente: FAO

Fuente: FAO

Fuente: FAO

Por lo que respecta a la distribución de los cultivos, destaca la importancia de China e India en superficie cultivada (gráfico 5), que supera el 50% del total de la superficie cultivada en los principales productores. Estados Unidos concreta el 20% de esta superficie, seguido de Pakistán y Brasil, con un 12 % y un 4% respectivamente. Sin embargo, estas cifras nada tienen que ver con la producción (gráfico 6), pues la India solamente produce el 14%, prácticamente lo mismo que Pakistán (13%), que emplea 3100 ha. de superficie, mas de la mitad de lo que emplea la India. Por su parte, China y Estados Unidos son los mayores productores, con 34% y 20% respectivamente, controlando más de la mitad de la producción. También son significativos Brasil y Turquía, con 7% y 4%.

Las causas de esta diferencia en relación a la producción y superficie cultivada, se deben a la variedad de sistemas de cultivo, que van desde el minifundismo sin mecanizar, de métodos arcaicos y escaso en el uso de insumos, hasta los latifundios mecanizados y tecnificados. Que caracterizan a las empresas especializadas de Estados Unidos, donde el 100% de la recolección es mecánica, al igual que en otros países desarrollados como Australia o Grecia . Por otra parte países como India, estas dominados en el cultivo del algodón por el minifundismo parcelario, además de parquedad de insumos y mecanización, como también es el caso de China, donde solo el 5% de la recolección es manual. Existen importantes diferencias en la competitividad introducidas por el grado de mecanización, que se traducen en los precios y en la calidad del algodón. Pues la automatización de la producción abarata los costos, pero por su parte, la mecanización de la recolección hace que disminuya la calidad del algodón.

Fuente: Feostat

Fuente: Feostat

Cadena de producción y cadena comercial.

Uno de los principales objetivos de las grandes compañías trasformadoras, es la reducción de los costos en cada eslabón de la cadena, lo que se traduce en la automatización de procesos de la producción y la búsqueda de mano de obra barata y flexible para procesos mas avanzados, donde es intensivo el uso de trabajo humano.

El primer proceso constaría de las actividad previas a la industrialización del algodón. Donde el cultivo representa el eslabón inicial, seguido del desmontado del algodón, hoy en dia automatizado, después del cual se produce la materia prima utilizada por la industria, teniendo dos destinos: la industria nacional, o la exportación. Donde hemos de tener en cuenta, que la industria generalmente no se encuentra situada en las principales zonas productoras.

El siguiente proceso seria el de la transformación y sector textil, donde la producción se subcontrata, por parte de las marcas, movidas por la presión comercial (competitividad, plazos de entrega, precios, etc.), la búsqueda de menor costo y de mayor flexibilidad. Los eslabones que incluye el sector textil son el hilado, las tejedoras y la confección La localización de estas arábicas suele ser en países como India, Pakistán o China influido por una mano de obra barato y flexible, regulaciones ambientales, exenciones fiscales, etc. En los países industrializados, por su parte, el procesamiento de algodón no para de disminuir, pues en Estados Unidos ha bajado un 50% en los últimos cuatro años, dejando claro los beneficios que las empresas buscan en la deslocalización.

La comercialización seria el último proceso dentro de la cadena del algodón, y a dia de hoy, la más importante, pues es la que goza de poder de decisión, pues el centro de gravedad ya no recae en los fabricantes, sino en los distribuidores, que diseñan y venden, subcontratando los demás procesos. Así el 30% del algodón es controlado por solo cinco compañías, lo que refleja el gobierno del sector por parte de las multinacionales.

“La fórmula utilizada para esto es bien simple: el objetivo es crear una imagen corporativa positiva, que atraiga a los consumidores occidentales de alto poder adquisitivo inicialmente, mientras que en el resto del mundo el algodón es cultivado y manufacturado, y la ropa procesada y fabricada de la manera más barata posible. Este viaje en pos de menores costes de producción cada año va desde el campo hasta la prenda de vestir, en todos y cada uno de los eslabones que conforman la cadena del textil.”

De esta manera la transformación del algodón no esta ubicada en las zonas productoras, dejando el valor añadido en las zonas del norte, mas industrializadas y tecnificadas, que a su vez dejan la producción en los países en desarrollo buscando exenciones fiscales, regulaciones menos estrictas y mano de obra mas barata.

El comercio del algodón. Importaciones, exportaciones, consumo y precios:

Como se observa en el gráfico 7, el principal exportador a nivel mundial es Estados Unidos, a pesar las variaciones interanuales, apreciándose una caída en torno al año 2000, para ir recuperándose paulatinamente hasta alcanzar en 2004, el 40% de las exportaciones mundiales de algodón. Le siguen Australia, Brasil, Grecia y Uzbekistán. El primero presenta un verdadero crecimiento a lo largo de toda la década de los setenta, hasta alcanzar su máximo en 2000 y 2001, momento en que desbanca a Estados Unidos y se convierte en el primer exportador mundial, en los años posteriores sufre una caída en picado, y se sitúa por debajo de varios países en este ranking. Brasil, a principios de los noventa era la segunda potencia exportadora, sin embargo fue cayendo hasta situarse muy por debajo de los demás países exportadores, en la segunda mitad de los noventa, después se recuperó hasta volver a convertirse en el segundo país que mas exporta algodón del mundo.

Fuente: Feostat

Por su parte, los principales importadores (Gráfico 8) son Méjico, Irán y Turquía. Presentando los tres una evolución ascendente, y desbancando a los antiguos principales países importadores, Egipto, India y Estados Unidos. Destacar el caso de China, que se prevé será el primer importador mundial.

Fuente: Feostat

En cuanto al consumo(Gráfico 9), China, India y Pakistán, además de ser tres de los cuatro mayores productores, mantienen la mayor parte del consumo de algodón. Seguidos de Estados Unidos, Uzbekistán y Turquía.

Fuente: Feostat

Por su parte los precios (Figura 1), han sufrido una evolución ascendente como vemos en el cuadro, desde mediados de siglo hasta la actualidad. Aquí es importante el impacto realizado sobre los precios internacionales, estimulado por los subsidios gubernamentales a la producción que se dan en los países desarrollados, provocando ocasionalmente, que los productores del algodón de otros países tengan que vender incluso por debajo del coste.

{kind=link}

{kind=link}